IT Product

พัฒนาองค์กรด้วยโซลูชัน IT ที่ใช้งานได้จริง

OT Product

ให้ทุกกระบวนการของคุณ วัดประสิทธิภาพได้และลดต้นทุนได้มากที่สุด

Training and Course

เรียนคอร์สสอนสด สอนในองค์กร เราพร้อมติดอาวุธ Technology ให้กับคุณ

Business Application

Digital and App Innovation

Modern work

Data and AI

Sustainability Management

Operation Management

AR / VR for Industries

Monitoring Management

OT Infrastructure

Edge Devices

IT Course

Starting soon

ยังเลือกไม่ได้ใช่ไหม... ปรึกษาผู้เชี่ยวชาญได้ที่นี่

จัดการธุรกิจการผลิตด้วยโซลูชันของ Quick ERP

จัดการธุรกิจขายส่งด้วยโซลูชันของ Quick ERP

จัดการทุกปัญหาในธุรกิจการบริการ ด้วยโซลูชันของ Quick ERP

ผลักดันธุรกิจขายปลีกออนไลน์และหน้าร้านโซลูชันจาก Quick ERP

Explore

OEE, MTTR, MTBF คือ เกี่ยวข้องกับ KPI และ Downtime อย่างไร

IoT vs IIoT คืออะไร เปรียบเทียบให้ชัดทุกด้าน และอัปเดตล่าสุด

คลังข้อมูล

Activity

รู้จักกันมากขึ้น

บริษัทเทคโนโลยีที่มีรากฐานมาจากนักพัฒนาโปรแกรมคอมพิวเตอร์ ธุรกิจของเรามีความหลากหลายและครอบคลุมมากกว่าบริษัทที่ปรึกษา ระบบ ERP ทั่วไป เราได้นำเทคโนโลยีปัญญาประดิษฐ์ (AI), ไอโอที (IoT) รวมถึง ระบบอัตโนมัติ (Automation) มาปรับใช้ และผนวกรวมไว้ในโซลูชันต่าง ๆ ของชาว "Quicker"

ติดต่อเรา

Meet us on social media

มาร่วมเป็นส่วนหนึ่งของครอบครัว Quick ERP

รับความรู้ทางด้าน IT, OT Technology และ AI ดี ๆ จาก Quick ERP ก่อนใคร

Home » บทความ » TFRS 15 รายได้จากสัญญาที่ทำกับลูกค้า: หลักการรับรู้รายได้ พร้อมตัวอย่างคำนวณ

ระบุสัญญาที่ทำกับลูกค้า

ระบุภาระที่ต้องปฏิบัติในสัญญา

กำหนดราคาของรายการ

ปันส่วนราคาของรายการให้กับภาระที่ต้องปฏิบัติ โดยใช้เกณฑ์ของราคาขายแบบเอกเทศ (Stand-alone Selling Prices)

** ในกรณีที่ราคาขายแบบเอกเทศไม่สามารถสังเกตได้ (Unobservable Selling Prices) กิจการต้องประมาณราคาขายแบบเอกเทศขึ้นมา เพื่อใช้สำหรับปันส่วนราคาของรายการ

รับรู้รายได้

Quick Suggest

ถ้าสนใจอยากรู้เพิ่มเติม ขอแนะนำบทความ

วันที่ 1 มกราคม 25×4

บริษัทขายรถยนต์ จำกัด (มหาชน) ได้ทำข้อตกลงขายรถยนต์ โรลส์ลารี่ รุ่น MBL ซึ่งถือเป็นรถยนต์หรู พร้อมการให้บริการดูแลรักษารถยนต์ระยะเวลา 4 ปี ในราคา 10 ล้านบาท ให้กับลูกค้า (ไม่มีดอกเบี้ยและสิ่งตอบแทนอื่น ๆ)

จากตัวอย่างดังกล่าว มีภาระที่ต้องปฏิบัติ 2 ภาระ คือ

ดังนั้น กิจการจึงต้องปันส่วนราคาขายมูลค่า 10 ล้านบาทให้กับภาระที่ต้องปฏิบัติทั้ง 2 ภาระตามเกณฑ์ราคาขายแบบเอกเทศตามขั้นตอนที่ 4 ดังนี้

ต้องรับรู้รายได้สำหรับ

การรับรู้รายได้

จากตัวอย่าง : พิจารณางานบริการที่ส่งมอบ (Units Delivered) ให้กับลูกค้าดังการบันทึกบัญชีต่อไปนี้

Dr. ลูกหนี้/เงินสด 10,000,000 บาท

Cr. รายได้ขายสินค้า (รถยนต์) 9,000,000 บาท

รายได้ค่าบริการดูแลรักษารถยนต์รอการรับรู้. 1,000,000 บาท

31 ธ.ค.25×4 : รับรู้รายได้ค่าบริการดูแลรักษารถยนต์ปีละ 250,000 (1,000,000 ÷ 4)

Dr. รายได้ค่าบริการดูแลรักษารถยนต์รอการรับรู้ 250,000 บาท

Cr. รายได้ค่าบริการดูแลรักษารถยนต์-ปีที่ 1 250,000 บาท

Tips & Tricks

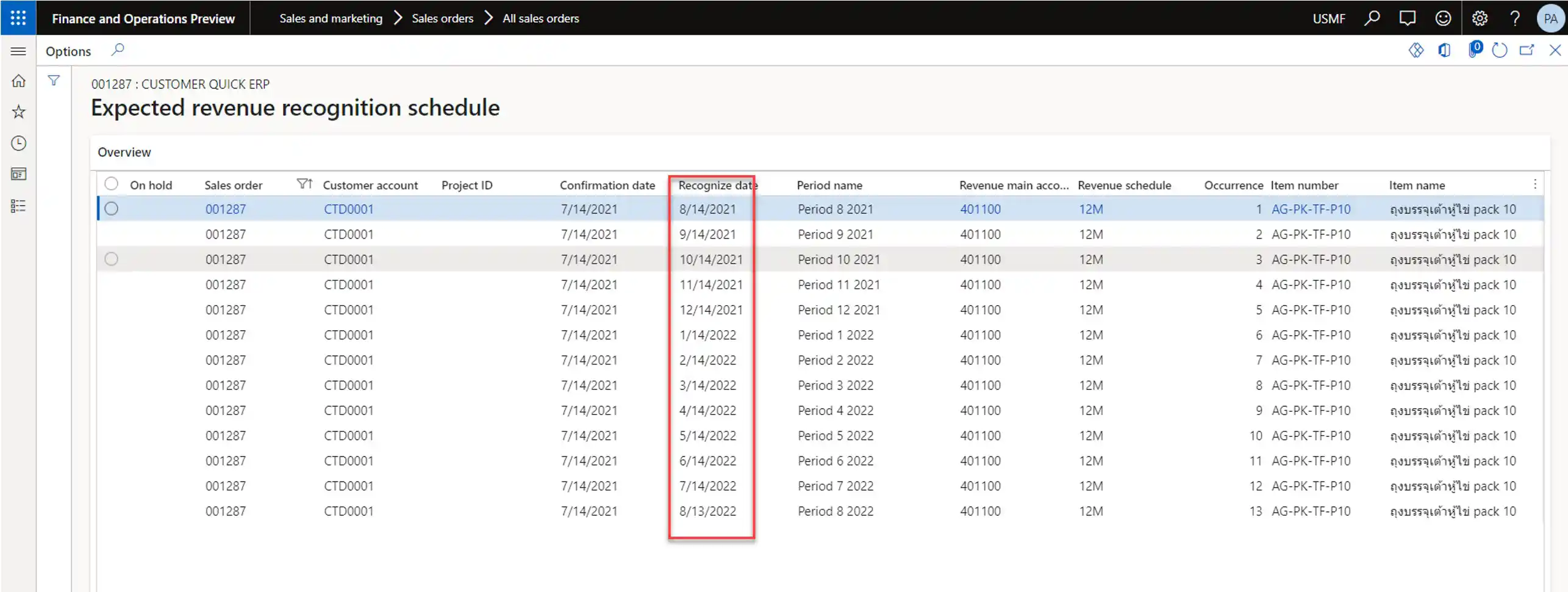

**โปรแกรมสามารถรับรู้รายได้แต่ละเดือนตามหลักการเกิดขึ้นของรายได้ตาม TFRS 15 (Revenue recognition ได้ 12 เดือน)

ดูผลิตภัณฑ์ที่เกี่ยวข้องได้ที่นี่