WHT คืออะไร? หักภาษี On Behalf ผ่าน Text File ทำยังไง?

ภาษีหัก ณ ที่จ่าย หรือที่รู้จักกันในชื่อ Withholding Tax (WHT) คือหนึ่งในภาษีที่เกี่ยวข้องกับรายได้ของคนทำงานแทบทุกประเภท ไม่ว่าคุณจะเป็นพนักงานประจำ ฟรีแลนซ์ หรือเจ้าของกิจการ การเข้าใจหลักการของภาษีหัก ณ ที่จ่ายอย่างลึกซึ้ง จะช่วยให้คุณวางแผนการเงินได้อย่างถูกต้อง ป้องกันความผิดพลาด และลดปัญหาภาษีในอนาคต

บทความนี้จะพาคุณไปรู้จักกับภาษี WHT อย่างครบถ้วน ตั้งแต่พื้นฐาน ไปจนถึงกรณีเฉพาะ เช่น การหักภาษี “On Behalf” (แทนผู้ให้บริการ) รวมถึงวิธีการยื่นแบบผ่านระบบอิเล็กทรอนิกส์ด้วย Text File ซึ่งกลายเป็นมาตรฐานใหม่ของการจัดการภาษีในยุคดิจิทัล

ภาษีหัก ณ ที่จ่าย (WHT) ส่งผลต่อเราอย่างไร?

สำหรับผู้ที่ได้รับเงิน ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล หากคุณถูกหักภาษี ณ ที่จ่าย (Withholding Tax: WHT) ไปแล้ว การเข้าใจผลกระทบของภาษีชนิดนี้อย่างรอบด้านจะช่วยให้คุณบริหารภาษีได้อย่างถูกต้อง ลดความเสี่ยง และใช้สิทธิประโยชน์ทางภาษีได้เต็มที่

ประโยชน์ของการถูกหักภาษี ณ ที่จ่าย

แม้ WHT อาจดูเหมือนภาระ แต่จริง ๆ แล้วผู้รับเงินหรือผู้ถูกหักได้รับประโยชน์ในหลายด้าน ดังนี้:

1. ช่วยลดภาระภาษีที่ต้องชำระในตอนสิ้นปี

นี่คือข้อดีที่เห็นได้ชัดเจนที่สุดของการถูกหักภาษี ณ ที่จ่าย เพราะเมื่อถึงเวลายื่นภาษีประจำปี ไม่ว่าจะเป็นแบบ ภ.ง.ด.90/91 สำหรับบุคคลธรรมดา หรือ ภ.ง.ด.50 สำหรับนิติบุคคล คุณสามารถนำยอดภาษีที่ถูกหักไว้ล่วงหน้านั้นมาใช้เป็น เครดิตภาษี (Tax Credit) ได้โดยตรง

กล่าวง่าย ๆ คือภาษีที่ถูกหักไว้แล้ว จะถูกนำมาหักลบกับยอดภาษีที่คุณต้องจ่ายจริง

เช่น หากคุณมีเงินได้ทั้งปีที่ต้องเสียภาษี 10,000 บาท แต่ระหว่างปีคุณถูกหักภาษี ณ ที่จ่ายไปแล้ว 3,000 บาท คุณจะต้องชำระเพิ่มเติมเพียง 7,000 บาทเท่านั้น (10,000 – 3,000 = 7,000 บาท)

2. เป็นหลักฐานรายได้ที่ถูกต้องตามกฎหมาย

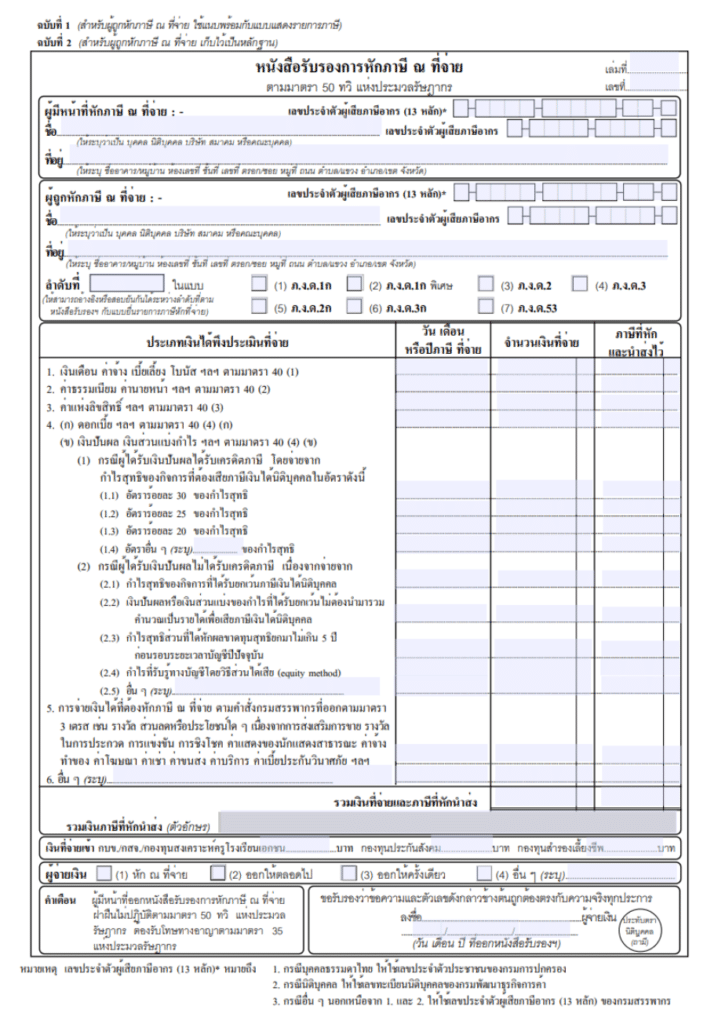

การได้รับ หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ) จากผู้จ่ายเงิน เป็นการยืนยันว่า

- คุณมีรายได้จริง

- รายได้นั้นได้ถูกหักภาษีและนำส่งกรมสรรพากรแล้ว

ใบ 50 ทวิ จึงเป็นหลักฐานสำคัญในการยื่นภาษี ที่ช่วยให้การแสดงรายได้ของคุณโปร่งใส ตรวจสอบได้ และลดความกังวลกรณีถูกตรวจสอบภายหลัง

3. ช่วยลดความเสี่ยงในการถูกตรวจสอบภาษีย้อนหลัง

เมื่อภาษีถูกหักและส่งต่อให้กรมสรรพากรตั้งแต่ต้นปี กรมฯ จะมีข้อมูลเงินได้ของคุณบางส่วนอยู่แล้วผ่านระบบของผู้จ่ายเงิน ทำให้หากมีการตรวจสอบภายหลัง กรมสรรพากรจะสามารถเชื่อมโยงข้อมูลได้ง่ายขึ้น ลดโอกาสในการถูกเรียกตรวจสอบหรือถูกปรับจากการไม่แสดงรายได้อย่างถูกต้อง

ข้อควรพิจารณาสำหรับผู้รับเงิน

ในขณะที่ภาษีหัก ณ ที่จ่ายให้ประโยชน์หลายด้าน แต่ก็มีสิ่งที่ต้องระวังและบริหารจัดการให้เหมาะสมเช่นกัน:

1. ได้รับเงินน้อยกว่าที่ตกลงไว้ เนื่องจากถูกหักภาษีไว้ล่วงหน้า

ผลกระทบที่เกิดขึ้นทันทีคือ “จำนวนเงินที่ได้รับจริงลดลง”

เช่น หากคุณตกลงรับค่าบริการ 10,000 บาท และต้องถูกหักภาษี ณ ที่จ่ายในอัตรา 3% คุณจะได้รับเงินสดจริงเพียง 9,700 บาท (10,000 – 3% = 9,700 บาท) ส่วนที่เหลืออีก 300 บาทจะถูกนำส่งกรมสรรพากรในนามของคุณ

2. ความจำเป็นในการเก็บเอกสารสำคัญ เช่น ใบ 50 ทวิ

ใบ 50 ทวิ คือหลักฐานสำคัญในการใช้สิทธิเครดิตภาษี หากไม่มีเอกสารนี้ เมื่อถึงเวลายื่นภาษีประจำปี คุณจะไม่สามารถนำยอดที่ถูกหักไว้ไปหักลดหย่อนภาษีได้ ซึ่งอาจทำให้ต้องเสียภาษีซ้ำซ้อนโดยไม่จำเป็น

แนะนำให้เก็บใบ 50 ทวิให้ครบถ้วนตลอดทั้งปี และแยกหมวดหมู่ไว้ชัดเจน เช่น แยกตามผู้จ่ายเงินหรือรายเดือน เพื่อสะดวกต่อการยื่นแบบและป้องกันการตกหล่น

3. รายได้รวมไม่ถึงเกณฑ์เสียภาษี แต่ถูกหักภาษีแล้ว อาจต้องขอคืน

สำหรับบุคคลธรรมดา หากหลังหักค่าใช้จ่ายและค่าลดหย่อนแล้ว รายได้ทั้งปีของคุณยังไม่ถึงเกณฑ์ที่ต้องเสียภาษี แต่คุณถูกหักภาษี ณ ที่จ่ายไว้แล้ว ระบบจะถือว่าคุณถูกหักเกิน และคุณมีสิทธิ์ ยื่นขอคืนภาษี ได้

อย่างไรก็ตาม การขอคืนภาษีอาจต้องใช้เวลาและผ่านขั้นตอนหลายอย่าง เช่น:

- การกรอกแบบแสดงรายการภาษีให้ถูกต้อง

- การแนบใบ 50 ทวิ ทุกฉบับประกอบการยื่น

- รอการตรวจสอบจากเจ้าหน้าที่กรมสรรพากร

หากคุณวางแผนการเงินไว้ล่วงหน้าและเข้าใจกระบวนการนี้ดี จะสามารถใช้สิทธินี้ได้อย่างถูกต้องและคุ้มค่า

ทำความรู้จักประเภทของภาษีหัก ณ ที่จ่าย (WHT) และแบบยื่นภาษีที่เกี่ยวข้อง

ภาษีหัก ณ ที่จ่าย (Withholding Tax: WHT) ไม่ได้มีเพียงรูปแบบเดียว แต่จะแตกต่างกันไปตาม ประเภทของเงินได้ที่จ่าย และ สถานะของผู้รับเงิน ไม่ว่าจะเป็นพนักงานประจำ บุคคลธรรมดาอิสระ หรือคู่ค้าทางธุรกิจในประเทศและต่างประเทศ

เพื่อให้การจัดเก็บภาษีมีประสิทธิภาพและตรวจสอบได้ง่าย กรมสรรพากรจึงกำหนด แบบฟอร์มการยื่นภาษีหัก ณ ที่จ่าย ไว้อย่างชัดเจน โดยผู้จ่ายเงินต้องเลือกใช้แบบที่เหมาะสมกับกรณีที่เกิดขึ้น

ตารางสรุปประเภทแบบยื่นภาษีหัก ณ ที่จ่าย

| แบบยื่นภาษี | ผู้จ่ายเงิน | ผู้รับเงิน | ประเภทเงินได้หลัก (ตัวอย่าง) |

|---|---|---|---|

| ภ.ง.ด. 1 | นิติบุคคล | บุคคลธรรมดา (ลูกจ้าง) | เงินเดือน, ค่าจ้าง, โบนัส, เบี้ยเลี้ยง |

| ภ.ง.ด. 3 | นิติบุคคล | บุคคลธรรมดา (ทั่วไป) | ค่าบริการ, ค่านายหน้า, ค่าเช่า, วิชาชีพอิสระ |

| ภ.ง.ด. 53 | นิติบุคคล | นิติบุคคลในประเทศ | ค่าบริการ, ค่าเช่า, ค่าโฆษณา, ค่าขนส่ง, ดอกเบี้ย |

| ภ.ง.ด. 54 | นิติบุคคล | นิติบุคคลต่างประเทศ | เงินปันผล, ดอกเบี้ย, ค่าสิทธิ, ค่าบริการจากต่างประเทศ |

อธิบายรายละเอียดของแบบยื่นภาษีแต่ละประเภท

ภ.ง.ด. 1: สำหรับเงินได้ตามสัญญาจ้างแรงงาน

ใช้เมื่อ นายจ้างหักภาษีจากพนักงานหรือลูกจ้าง เช่น เงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง หรือสวัสดิการอื่น ๆ ตามที่ระบุในสัญญาจ้างแรงงาน โดยต้องนำส่งภาษีทุกเดือนผ่านแบบ ภ.ง.ด. 1

ภ.ง.ด. 3: สำหรับเงินได้ของบุคคลธรรมดาที่ไม่ใช่ลูกจ้าง

ใช้เมื่อมีการจ่ายเงินให้ บุคคลธรรมดาทั่วไปที่ไม่อยู่ภายใต้สัญญาจ้างแรงงาน เช่น

- ค่าจ้างทำของ

- ค่าบริการวิชาชีพ (เช่น ทนาย, นักบัญชี)

- ค่านายหน้า

- ค่าเช่าอสังหาริมทรัพย์ ซึ่งเงินได้เหล่านี้อยู่ภายใต้ มาตรา 40(2)–(8) แห่งประมวลรัษฎากร

ภ.ง.ด. 53: สำหรับการจ่ายเงินให้กับนิติบุคคลในประเทศ

เป็นแบบยื่นภาษีที่ธุรกิจใช้บ่อยที่สุด โดยใช้เมื่อ นิติบุคคลจ่ายเงินให้กับนิติบุคคลอื่นที่อยู่ในประเทศไทย เช่น

ค่าบริการภายนอก

ค่าเช่าสำนักงาน

ค่าโฆษณา

ค่ารับเหมา

ค่าขนส่ง

ดอกเบี้ย

ทุกกรณีที่เข้าข่ายหักภาษี ณ ที่จ่าย ต้องนำส่งผ่านแบบ ภ.ง.ด. 53 พร้อมจัดทำ ใบ 50 ทวิ ให้คู่ค้า

ภ.ง.ด. 54: สำหรับการจ่ายเงินให้กับนิติบุคคลต่างประเทศ

ใช้เมื่อมีการจ่ายเงินให้ บริษัทหรือองค์กรในต่างประเทศ ที่ไม่ได้จดทะเบียนหรือไม่มีสำนักงานในประเทศไทย เช่น

ค่าสิทธิ (royalty)

ค่าบริการจากบริษัทต่างชาติ

เงินปันผล

ดอกเบี้ย

กรณีนี้ต้องพิจารณาอัตราภาษีตามประมวลรัษฎากร หรือสนธิสัญญาการเว้นการเก็บภาษีซ้ำซ้อน (DTA) ร่วมด้วย

ทำไมการเลือกแบบยื่นภาษีให้ถูกต้องจึงสำคัญ?

การจัดประเภท แบบภาษีหัก ณ ที่จ่ายให้ถูกต้อง ไม่เพียงเป็นหน้าที่ตามกฎหมาย แต่ยังช่วยให้ทั้งผู้จ่ายเงินและผู้รับเงินสามารถบริหารจัดการภาษีได้อย่างมีประสิทธิภาพ:

- ผู้จ่ายเงิน: ลดความเสี่ยงจากการยื่นแบบผิดประเภท อาจนำไปสู่ค่าปรับจากกรมสรรพากร

- ผู้รับเงิน: ตรวจสอบความถูกต้องของ ใบ 50 ทวิ เพื่อใช้เป็นเครดิตภาษีหรือขอคืนภาษีในอนาคตได้อย่างถูกต้อง

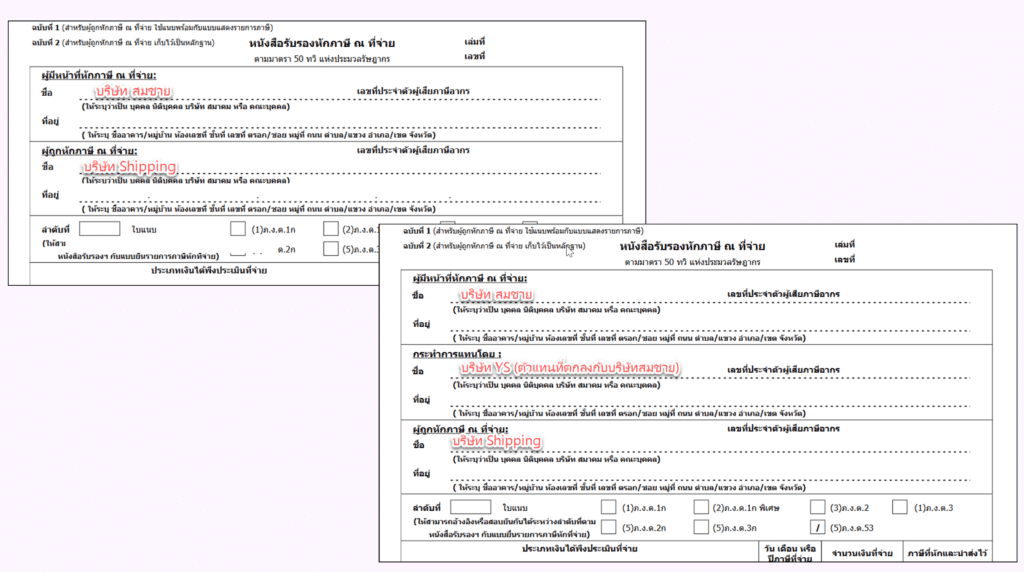

การหักภาษี ณ ที่จ่ายแบบ "On Behalf" คืออะไร?

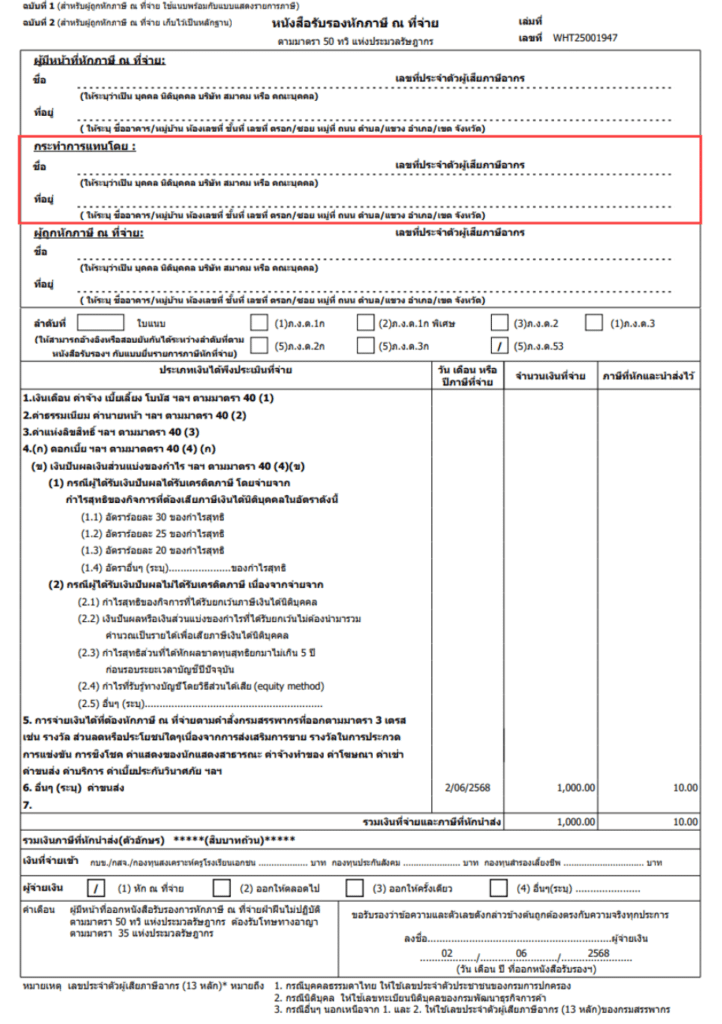

โดยหลักทั่วไป ผู้มีหน้าที่หักภาษี ณ ที่จ่าย (WHT) คือ “ผู้จ่ายเงิน” ที่ต้องหักภาษีจากเงินได้ของผู้รับเงินก่อน แล้วจึงนำส่งให้กับกรมสรรพากร แต่ในบางกรณี โดยเฉพาะในธุรกิจที่มีความซับซ้อน อาจมี “บุคคลกลาง” หรือ “ผู้กระทำการแทน” เข้ามาเกี่ยวข้อง ทำให้เกิดรูปแบบการหักภาษีที่เรียกว่า “On Behalf” หรือ “การหักภาษีแทนกัน”

ความหมายของ “การหักภาษี ณ ที่จ่ายแบบ On Behalf”

การหักภาษีแบบ On Behalf คือสถานการณ์ที่ผู้จ่ายเงินมอบหมายให้บุคคลหรือนิติบุคคลอื่น (“คนกลาง”) เป็น ผู้กระทำการแทน เพื่อดำเนินการหักภาษี ณ ที่จ่ายและนำส่งให้กรมสรรพากร ในนามของผู้จ่ายเงินที่แท้จริง โดยมีการระบุไว้ชัดเจนในข้อตกลงหรือสัญญาระหว่างกัน

แม้ว่าการหักและนำส่งภาษีจะดำเนินการโดยคนกลาง แต่ ความรับผิดชอบตามกฎหมายยังคงเป็นของผู้จ่ายเงินต้นทาง ดังนั้นการจัดทำเอกสาร เช่น ใบ 50 ทวิ, รายงานภาษี หรือการยื่นแบบจึงต้องสอดคล้องกับโครงสร้างนี้อย่างถูกต้อง

ตัวอย่างสถานการณ์ที่พบบ่อยในรูปแบบ “On Behalf”

การหักภาษีแบบ On Behalf มักเกิดขึ้นในธุรกิจที่มีการจ่ายเงินผ่านตัวแทนหรือบุคคลกลาง เช่น:

- แพลตฟอร์มออนไลน์ที่รวบรวมคำสั่งซื้อและจ่ายค่าตอบแทนให้ผู้ขาย

- บริษัทโลจิสติกส์ที่จ่ายค่าจ้างให้คนขับรถอิสระ ในนามของบริษัทลูกค้า

- บริษัทตัวแทนหรือเอเจนซี่ที่จัดการเรื่องจ้างงานและจ่ายค่าตอบแทนแทนลูกค้า

ตัวอย่าง:

บริษัท A ทำธุรกิจขายสินค้าทางออนไลน์ และจ้างบริษัท Logistics B ดูแลเรื่องขนส่งทั้งหมด รวมถึงจ่ายค่าจ้างให้กับคนขับรถ (ซึ่งเป็นบุคคลธรรมดา) ในนามของบริษัท A

ในกรณีนี้ บริษัท B จะหักภาษี ณ ที่จ่าย 3% จากค่าจ้างที่จ่ายให้คนขับรถ และนำส่งให้กรมสรรพากร ในนามของบริษัท A โดยบริษัท B เป็นเพียงผู้กระทำการแทนตามที่ได้รับมอบหมาย

เปรียบเทียบรูปแบบการหักภาษี: ธรรมดา vs. On Behalf

| รูปแบบทั่วไป (Direct Withholding) | รูปแบบ On Behalf (Withholding on Behalf) |

|---|---|

| ผู้จ่ายเงิน (ผู้มีหน้าที่หัก) ↓ หักภาษีและนำส่ง กรมสรรพากร ↓ จ่ายหลังหักภาษี ผู้รับเงิน | ผู้จ่ายเงิน (ผู้มีหน้าที่หัก) ↓ มอบหมาย ผู้กระทำการแทน (คนกลาง) ↓ หักภาษีและนำส่ง (ในนามผู้จ่ายเงิน) กรมสรรพากร ↓ จ่ายหลังหักภาษี ผู้รับเงิน |

ในโครงสร้างนี้ การหักภาษีและการนำส่งเกิดขึ้นโดย “ตัวกลาง” ที่ดำเนินการแทนผู้จ่ายเงินต้นทาง

ความสำคัญของการเข้าใจระบบ “On Behalf”

การเข้าใจบทบาทของผู้มีหน้าที่หักภาษี, ผู้กระทำการแทน, และผู้รับเงินในกรณี “On Behalf” เป็นสิ่งสำคัญทั้งในด้านบัญชีและภาษี เพราะ:

- ช่วยให้ การจัดทำเอกสารภาษี (เช่น ใบ 50 ทวิ) เป็นไปอย่างถูกต้อง

- ป้องกันความสับสนในกรณีมีการตรวจสอบย้อนหลังจากกรมสรรพากร

- สร้างความชัดเจนในความรับผิดชอบของแต่ละฝ่ายตามกฎหมายภาษี

- ช่วยให้ผู้รับเงินสามารถใช้เอกสารภาษีเหล่านี้ไป ยื่นเครดิตภาษี หรือขอคืนภาษีได้ถูกต้อง

การยื่นภาษีหัก ณ ที่จ่ายในยุคดิจิทัล: Text File E-Filing

การจัดการภาษีหัก ณ ที่จ่าย (Withholding Tax) ได้พัฒนาอย่างต่อเนื่องตามความก้าวหน้าของเทคโนโลยี จากรูปแบบกระดาษที่ซับซ้อนและใช้เวลามาก สู่การยื่นแบบผ่านระบบอิเล็กทรอนิกส์ (E-Filing) ที่สะดวก รวดเร็ว และแม่นยำยิ่งขึ้น โดยเฉพาะในรูปแบบ Text File ที่สามารถรองรับข้อมูลจำนวนมากและเป็นที่นิยมในหมู่องค์กรธุรกิจในปัจจุบัน

จากแบบกระดาษสู่ระบบ E-Filing

การยื่นภาษีในรูปแบบ ทั่วไป (Direct Withholding) ซึ่งผู้จ่ายเงินเป็นผู้หักภาษีและยื่นแบบด้วยตนเองนั้น ได้รับการรองรับให้ใช้ Text File มานานหลายปี และเป็นแนวทางที่ใช้กันอย่างแพร่หลายในธุรกิจขนาดกลางและขนาดใหญ่

ส่วนกรณี การยื่น “ในนามของ” (On Behalf) ซึ่งหมายถึงการมอบหมายให้บุคคลหรือนิติบุคคลอื่นยื่นภาษีแทนผู้จ่ายเงินเดิมนั้น เดิมทีต้องใช้เอกสารกระดาษในการยื่นแบบเท่านั้น

แต่ในช่วงที่ผ่านมา กรมสรรพากรได้ปรับปรุงระบบ E-Filing เพื่อให้สามารถยื่นแบบ On Behalf ผ่าน Text File ได้เช่นกัน ถือเป็นก้าวสำคัญที่ช่วยให้ธุรกิจสามารถบริหารจัดการภาษีในลักษณะตัวแทนได้สะดวกขึ้นภายใต้ระบบดิจิทัลเดียวกัน

โครงสร้างและรายละเอียดของ Text File สำหรับยื่น WHT

การยื่นแบบแสดงรายการภาษีหัก ณ ที่จ่ายผ่านระบบ E-Filing ด้วยไฟล์ข้อความ (Text File) เป็นอีกหนึ่งทางเลือกที่ช่วยลดภาระงานเอกสาร และเพิ่มความถูกต้องแม่นยำในการนำส่งข้อมูลให้กับกรมสรรพากร โดยรูปแบบของ Text File นี้จะต้องเป็นไปตามโครงสร้างที่กรมสรรพากรกำหนดอย่างชัดเจน

โครงสร้างหลักของ Text File

โดยทั่วไป Text File สำหรับการยื่น WHT จะแบ่งออกเป็น 2 ส่วนหลัก ได้แก่

1. Header Record (ส่วนหัว)

ประกอบด้วยข้อมูลเกี่ยวกับผู้มีหน้าที่หักภาษี เช่น:

- เลขประจำตัวผู้เสียภาษี (Tax ID)

- ชื่อบริษัท

- เดือนและปีภาษีที่ยื่น

- ประเภทแบบ (เช่น ภ.ง.ด.53)

- จำนวนรายการที่มีการหักภาษี

- ยอดรวมภาษีที่หักและนำส่ง

2. Detail Record (ส่วนรายละเอียด)

เป็นข้อมูลรายบุคคลของผู้ถูกหักภาษีในแต่ละรายการ เช่น:

วันที่จ่ายเงินได้

ประเภทเงินได้ที่จ่าย (รหัสตามกรมสรรพากร)

เลขประจำตัวผู้เสียภาษีของผู้ถูกหัก

ชื่อผู้ถูกหัก

จำนวนเงินได้ที่จ่าย

อัตราภาษีที่หัก

จำนวนภาษีที่หักและนำส่ง

ข้อสังเกตสำคัญเกี่ยวกับ Header Record:

- Text File WHT ทั่วไป: โดยส่วนใหญ่แล้ว Text File สำหรับการยื่นภาษีหัก ณ ที่จ่ายแบบทั่วไป (Direct Withholding) จะมีเฉพาะส่วน Detail Record ซึ่งบันทึกรายละเอียดของแต่ละรายการที่ถูกหักภาษี โดยไม่ต้องมี Header Record แยกต่างหาก

- Text File WHT On Behalf: สำหรับการยื่นภาษีหัก ณ ที่จ่ายแบบ “On Behalf” กรมสรรพากรได้กำหนดให้มีการใช้ Header Record ควบคู่ไปกับ Detail Record เพื่อระบุข้อมูลของผู้จ่ายเงินที่แท้จริง (ผู้มอบหมาย) และผู้กระทำการแทน (คนกลาง) ซึ่งเป็นสิ่งสำคัญในการแสดงความสัมพันธ์ของการหักภาษีแบบ On Behalf อย่างชัดเจนในระบบ

รูปแบบไฟล์และข้อกำหนดสำคัญ

| รายการ | รายละเอียด |

|---|---|

| นามสกุลไฟล์ | .txt |

| รูปแบบ Encoding | โดยทั่วไปใช้ ANSI (TIS-620) เพื่อรองรับภาษาไทย หากใช้ UTF-8 ควรตรวจสอบประกาศล่าสุดจากกรมสรรพากร |

| ตัวคั่นข้อมูล | ใช้ Pipe Symbol | |

| รูปแบบข้อมูล | นิยมใช้แบบ Delimited มากกว่า Fixed Length เนื่องจากเข้าใจง่ายและยืดหยุ่นกว่า |

| ลำดับฟิลด์ | ต้องเรียงลำดับตามที่กรมสรรพากรกำหนดอย่างเคร่งครัด |

ตัวอย่าง Text File WHT ทั่วไป (Direct Withholding) vs. Text File WHT On Behalf

การยื่นภาษีหัก ณ ที่จ่ายผ่าน Text File ได้กลายเป็นมาตรฐานใหม่ที่ช่วยให้การจัดการภาษีมีความรวดเร็ว ถูกต้อง และมีประสิทธิภาพยิ่งขึ้น อย่างไรก็ตาม โครงสร้างของ Text File จะมีความแตกต่างกันขึ้นอยู่กับประเภทของการหักภาษี โดยสามารถแบ่งออกได้เป็น 2 ประเภทหลัก คือ การหักภาษีโดยตรง (Direct Withholding) และการหักภาษีในนามของผู้อื่น (On Behalf)

1. ตัวอย่าง Text File WHT ทั่วไป (Direct Withholding – ไม่มี Header Record)

กรณีที่ผู้จ่ายเงินเป็นผู้หักภาษีและนำส่งด้วยตนเอง Text File จะประกอบด้วยเฉพาะ Detail Record โดยไม่มี Header Record

สถานการณ์สมมติ

บริษัท A จ่ายค่าบริการให้บริษัท B ในเดือนพฤษภาคม 2568

- วันที่จ่าย: 15 พฤษภาคม 2568

- ประเภทเงินได้: ค่าบริการ (รหัส 01)

- Tax ID ผู้ถูกหัก: 1234567890123

- ชื่อผู้ถูกหัก: บริษัท บีบี จำกัด

- จำนวนเงินได้ที่จ่าย: 50,000.00 บาท

- อัตราภาษี: 3% (รหัส 03)

- ภาษีที่หัก: 1,500.00 บาท

รูปแบบ Text File

D|25680515|01|1234567890123|บริษัท บีบี จำกัด|50000.00|03|1500.00

คำอธิบาย

- ขึ้นต้นด้วย D (Detail Record)

- ไม่มีบรรทัด H (Header Record)

- เหมาะสำหรับการยื่นแบบที่ผู้จ่ายเงินเป็นผู้ดำเนินการหักและนำส่งเอง

2. ตัวอย่าง Text File WHT On Behalf (มี Header Record)

กรณีที่มีการหักภาษี “ในนามของ” หรือ On Behalf หมายถึงมีตัวกลางดำเนินการหักและนำส่งภาษีแทนผู้มีหน้าที่หักภาษีจริง (ผู้รับมอบอำนาจ) ซึ่งกรมสรรพากรกำหนดให้ต้องมี Header Record เพื่อแสดงข้อมูลของผู้รับมอบอำนาจอย่างชัดเจน

สถานการณ์สมมติ

บริษัท X (ตัวกลาง) จ่ายค่าคอมมิชชั่นให้พนักงานขายในนามของบริษัท Y (ผู้รับมอบอำนาจ) ในเดือนพฤษภาคม 2568

ข้อมูล Header Record

- Tax ID: 9988776655443

- ชื่อบริษัท: บริษัท วายวาย (ประเทศไทย) จำกัด

- เดือนภาษี: 05

- ปีภาษี: 2568

- ประเภทแบบ: ภ.ง.ด.53

- จำนวนรายการ: 2 รายการ

- ยอดภาษีรวม: 1,500.00 บาท

ข้อมูล Detail Record

รายการที่ 1

- วันที่จ่าย: 20 พฤษภาคม 2568

- ประเภทเงินได้: คอมมิชชั่น (รหัส 04)

- Tax ID: 1111111111111

- ชื่อ: นายเอ นามสมมติ

- จำนวนเงิน: 20,000.00 บาท

- อัตราภาษี: 5% (รหัส 05)

- ภาษีที่หัก: 1,000.00 บาท

รายการที่ 2

Tax ID: 2222222222222

ชื่อ: นางสาวบี นามสมมติ

จำนวนเงิน: 10,000.00 บาท

ภาษีที่หัก: 500.00 บาท

รูปแบบ Text File

H|9988776655443|บริษัท วายวาย (ประเทศไทย) จำกัด|05|2568|ภ.ง.ด.53|2|1500.00

D|25680520|04|1111111111111|นายเอ นามสมมติ|20000.00|05|1000.00

D|25680520|04|2222222222222|นางสาวบี นามสมมติ|10000.00|05|500.00

คำอธิบาย

บรรทัด H แสดงข้อมูลของผู้รับมอบอำนาจ (บริษัท Y)

บรรทัด D แสดงข้อมูลของแต่ละรายการที่มีการหักภาษี

ตัวกลาง (บริษัท X) เป็นผู้จัดทำและส่งไฟล์แทน

สรุปความแตกต่างระหว่าง 2 รูปแบบ

| รายการเปรียบเทียบ | Direct Withholding (ทั่วไป) | On Behalf (ผ่านตัวแทน) |

|---|---|---|

| มี Header Record หรือไม่ | ❌ ไม่มี | ✅ มี เพื่อระบุข้อมูลผู้รับมอบอำนาจ |

| ข้อมูลใน Detail Record | ข้อมูลผู้ถูกหัก (จ่ายตรง) | ข้อมูลผู้ถูกหัก (ผ่านตัวแทน) |

| ผู้จัดทำและส่งไฟล์ | ผู้หักภาษีโดยตรง | ตัวกลางที่ดำเนินการแทน |

| ความซับซ้อนของโครงสร้างไฟล์ | น้อย (มีแต่ Detail) | มากกว่า (มี Header + Detail) |

สรุป: เปลี่ยนภาษีให้เป็นเรื่องง่าย พร้อมรับมือยุคดิจิทัลอย่างมั่นใจ

ในโลกธุรกิจที่หมุนเร็วขึ้นทุกวัน ภาษีหัก ณ ที่จ่าย (WHT) อาจดูเป็นเรื่องเล็ก แต่หากจัดการผิดพลาด ก็อาจกระทบถึงความมั่นคงทางการเงินและความน่าเชื่อถือขององค์กรได้โดยไม่รู้ตัว

ยิ่งในกรณีที่มีการจ่ายค่าบริการหลายฝ่าย มีบุคคลกลางเข้ามาเกี่ยวข้อง หรือมีรายการหักภาษีจำนวนมากต่อเดือน การบริหารจัดการ WHT ด้วยวิธีเดิม ๆ แบบกรอกกระดาษ อาจไม่เพียงพออีกต่อไป

วันนี้การยื่นแบบภาษีผ่านระบบ E-Filing ด้วย Text File กลายเป็นมาตรฐานใหม่ที่ธุรกิจควรรู้และนำมาใช้ให้เกิดประโยชน์สูงสุด เพราะไม่ใช่แค่เรื่องความสะดวก แต่คือความถูกต้อง ความโปร่งใส และการลดความเสี่ยงในระยะยาว

แล้วธุรกิจจะจัดการทั้งหมดนี้ได้อย่างไร?

คำตอบคือ ระบบ ERP ที่รองรับการทำงานภาษีไทยโดยเฉพาะ ไม่ใช่แค่บันทึกตัวเลข แต่สามารถจัดการข้อมูล WHT ได้ครบ ตั้งแต่ต้นทางถึงปลายทาง

Quick ERP คือผู้ให้บริการระบบ ERP สำหรับธุรกิจไทยที่เข้าใจทั้งภาษีและบริบทการทำงานจริง ระบบสามารถสร้าง Text File เพื่อยื่นภาษีได้ตรงตามรูปแบบของกรมสรรพากร รองรับการออกใบ 50 ทวิ จัดเก็บเอกสารอิเล็กทรอนิกส์ และเชื่อมโยงข้อมูลจากแผนกต่าง ๆ เข้าด้วยกันอย่างอัตโนมัติ

เพราะการจัดการภาษีที่ดี เริ่มจากการวางแผนที่ชัดเจน และเครื่องมือที่พร้อมพาองค์กรก้าวไปอย่างมั่นใจ

Quick to Grow, Quick to Know

เพราะในโลกธุรกิจทุกวันนี้ “การรู้เร็ว” ไม่ใช่แค่ได้เปรียบ แต่คือหัวใจสำคัญของการเติบโตอย่างยั่งยืน

กิจกรรม Quicker Knowledge Sharing ประจำเดือนมิถุนายน 2025 จัดขึ้นเพื่อเติมพลังให้ทุกคนด้วยการเรียนรู้ที่นำไปใช้ได้จริง พร้อมสร้างพื้นที่ให้ทุกทีมได้แชร์มุมมอง แลกเปลี่ยนประสบการณ์ และเปิดรับแนวคิดใหม่ที่ช่วยต่อยอดงานในมุมที่ไม่เคยคิดมาก่อน

บทความนี้เรียบเรียงขึ้นจากการแบ่งปันความรู้ของชาว Quicker ในงาน Knowledge Sharing ประจำเดือนมิถุนายน 2025 เพื่อถ่ายทอดสาระที่น่าสนใจและต่อยอดสู่การพัฒนาการทำงานของทีมอย่างต่อเนื่อง

การเติบโตขององค์กรไม่อาจเกิดขึ้นจากแค่คนใดคนหนึ่ง แต่ต้องอาศัยการเรียนรู้ร่วมกัน

เมื่อทุกคนมีโอกาส “รู้” มากขึ้น องค์กรก็ “เติบโต” ได้เร็วขึ้น

Quick to Grow, Quick to Know วัฒนธรรมของการทำงานร่วมกันที่เราสร้างขึ้นในทุกเดือน

ก้าวเข้าสู่ Digital Business

ดูผลิตภัณฑ์ที่เกี่ยวข้องได้ที่นี่