IT Product

พัฒนาองค์กรด้วยโซลูชัน IT ที่ใช้งานได้จริง

OT Product

ให้ทุกกระบวนการของคุณ วัดประสิทธิภาพได้และลดต้นทุนได้มากที่สุด

Training and Course

เรียนคอร์สสอนสด สอนในองค์กร เราพร้อมติดอาวุธ Technology ให้กับคุณ

Business Application

Digital and App Innovation

Modern work

Data and AI

Sustainability Management

Operation Management

AR / VR for Industries

Monitoring Management

OT Infrastructure

Edge Devices

IT Course

Starting soon

ยังเลือกไม่ได้ใช่ไหม... ปรึกษาผู้เชี่ยวชาญได้ที่นี่

จัดการธุรกิจการผลิตด้วยโซลูชันของ Quick ERP

จัดการธุรกิจขายส่งด้วยโซลูชันของ Quick ERP

จัดการทุกปัญหาในธุรกิจการบริการ ด้วยโซลูชันของ Quick ERP

ผลักดันธุรกิจขายปลีกออนไลน์และหน้าร้านโซลูชันจาก Quick ERP

Explore

คู่มือวางระบบ ALM ด้วย Power Platform Solution Part 2

OEE, MTTR, MTBF คือ เกี่ยวข้องกับ KPI และ Downtime อย่างไร

คลังข้อมูล

Activity

รู้จักกันมากขึ้น

บริษัทเทคโนโลยีที่มีรากฐานมาจากนักพัฒนาโปรแกรมคอมพิวเตอร์ ธุรกิจของเรามีความหลากหลายและครอบคลุมมากกว่าบริษัทที่ปรึกษา ระบบ ERP ทั่วไป เราได้นำเทคโนโลยีปัญญาประดิษฐ์ (AI), ไอโอที (IoT) รวมถึง ระบบอัตโนมัติ (Automation) มาปรับใช้ และผนวกรวมไว้ในโซลูชันต่าง ๆ ของชาว "Quicker"

ติดต่อเรา

Meet us on social media

มาร่วมเป็นส่วนหนึ่งของครอบครัว Quick ERP

รับความรู้ทางด้าน IT, OT Technology และ AI ดี ๆ จาก Quick ERP ก่อนใคร

Home » บทความ » TFRIC 22 รายการที่เป็นเงินตราต่างประเทศและสิ่งตอบแทนรับหรือจ่ายล่วงหน้า

อัตราปิด (Closing Rate) หมายถึง อัตราแลกเปลี่ยนทันที ณ วันสิ้นรอบระยะเวลารายงาน

ต้องแปลงค่าเงินที่จ่ายหรือรับล่วงหน้าด้วยอัตราแลกเปลี่ยน ณ วันสิ้นรอบระยะเวลารายงาน (อัตราปิด)

1 ธันวาคม 25×3

บริษัท A ได้รับการชำระเงินล่วงหน้าจำนวน 5,000 USD จากลูกค้าสำหรับเครื่องจักรหนึ่งเครื่อง และสามารถเรียกเงินคืนได้ ซึ่งอัตราแลกเปลี่ยนในวันนี้ คือ 1 USD = 31 บาท (Rate อัตราปิด ณ วันที่ 31 ธันวาคม 25×3 โดย 1 USD = 35 บาท)

31 มีนาคม 25×4

บริษัท A ได้ส่งมอบเครื่องจักรให้กับลูกค้า โดยอัตราแลกเปลี่ยน ณ วันที่ดังกล่าวคือ 1 USD = 31.50 บาท

Dr. เงินสด 155,000 บาท

Cr. รายได้รับล่วงหน้า 155,000 บาท

31 ธ.ค. 25×3

Dr. ขาดทุนจากอัตราแลกเปลี่ยน 20,000 บาท

Cr. รายได้รับล่วงหน้า 20,000 บาท

31 มี.ค. 25×4

Dr. รายได้รับล่วงหน้า 175,000 บาท

Cr. รายได้ 157,500 บาท

กำไรจากอัตราแลกเปลี่ยน 17,500 บาท

**กิจการจำเป็นต้องแปลงค่ารายการดังกล่าวด้วยอัตราแลกเปลี่ยน ณ วันสิ้นรอบระยะเวลารายงาน โดยใช้อัตราปิด โดยแสดงผลขาดทุนจากอัตราแลกเปลี่ยนเป็นส่วนหนึ่งในงบกำไรขาดทุนในงวดนั้น

บันทึกไว้ด้วยราคาทุนเดิมโดยให้แปลงค่าโดยใช้อัตราแลกเปลี่ยน ณ วันที่เกิดรายการ

1 มกราคม 25×4

บริษัท A ได้รับการชำระเงินล่วงหน้าจำนวน 5,000 USD จากลูกค้าสำหรับเครื่องจักรหนึ่งเครื่อง และไม่สามารถคืนเงินล่วงหน้านี้ได้ ซึ่งอัตราแลกเปลี่ยนในวันนี้ คือ 1 USD = 31 บาท

Dr. รายได้รับล่วงหน้า 155,000 บาท

Cr. รายได้ 155,000 บาท

**กิจการต้องไม่แปลงค่ารายการสินทรัพย์ที่ไม่เป็นตัวเงินด้วยอัตราปิด ณ วันสิ้นงวด

Tips & Tricks

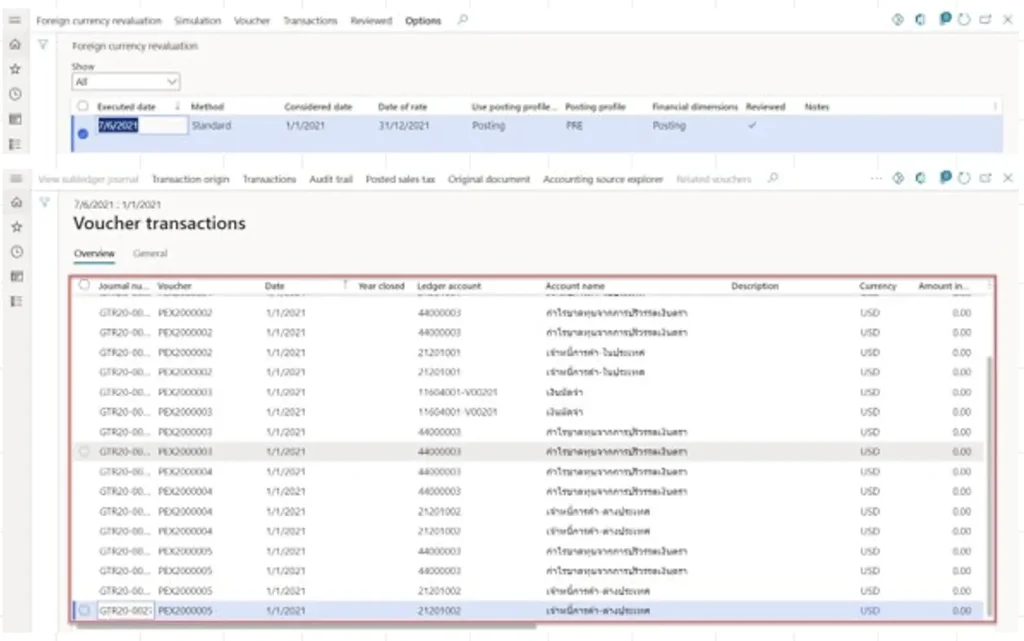

สามารถคำนวณและปรับปรุงอัตราแลกเปลี่ยนของยอดหนี้คงค้าง

Quick Suggest

ถ้าสนใจอยากรู้เพิ่มเติม ขอแนะนำบทความ

ดูผลิตภัณฑ์ที่เกี่ยวข้องได้ที่นี่